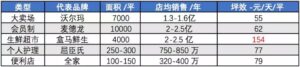

- 海底捞单店年均销售超5000万、最优质的门店破1亿;

- 仅200平米的喜茶能做到2000万,部分门店甚至3000万;

- 盒马生鲜的坪效是传统卖场的3倍以上;

- 金宝贝单价超过2万全国门店快要突破600家,而她的客群只是孕妇和婴儿。

各种业态的新品牌依靠消费者更青睐的产品获得了人气和高销售,也获得了快速发展。

♥01

注:以上数据来自网络查询的信息包括年报、投资机构观察、行业相关文章综合整理得出。下同

休闲餐产品包罗万象,适合的消费场景也更多元化,各式休闲餐品牌才是这几年品牌发展的主流,传统的火锅经过改良也更符合休闲餐的特性,为了方便分析,将海底捞也归结为休闲餐

- 一线城市快餐和休闲餐代表性品牌门店数量:

注:以上数据统计口径为145个城市,覆盖所有三线以上城市,下同

快餐:肯德基、麦当劳、味千、真功夫还有地方品牌例如72街、庆丰包子等。

休闲餐:西贝、鹿港、云海肴、港丽、太兴、海底捞、绿茶、外婆家、Wagas等。

- 三个典型的休闲餐品牌门店数量:

虽然休闲餐厅总数不及快餐,但其是近5年开始快速发展的,而快餐已经快速发展超过10年,休闲餐的开店位置也有较高的要求:

- 主要休闲餐品牌在购物中心品牌的门店数量:

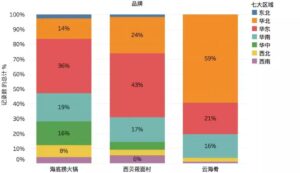

有趣的是异地口味受到欢迎,云海肴主打云南菜,但主要区域是华北、同样主打西北口味的西贝在华东门店更多:

海底捞的门店分布相对较为均匀,但细致观察门店,还是留给了市场不少的空白点:

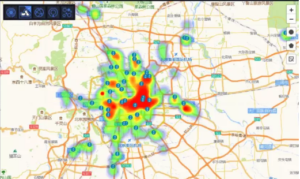

- 北京购物中心热力与海底捞门店:

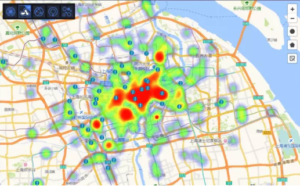

- 上海购物中心热力与海底捞门店:

海底捞的门店分布比较均匀,但与优质购物中心重合度不高,这也许与其开店策略有关,公开的信息显示海底捞门店的租金扣点约4%,而餐业态大概在10-15%,同时门店面积较大,其支付的租金并无明显优势,对于不缺人气、IP等各种资源的优质购物中心来说也有更多的品牌选择。

♥02

从经营数据来看,喜茶奈雪和星巴克门店面积近似,但茶饮果饮店均销售是咖啡的4倍以上。

- 品牌门店数量对比:

结合门店数量,就能够感受到茶饮果饮的市场潜力,而从这些品牌开店位置就更能印证其未来的市场空间:

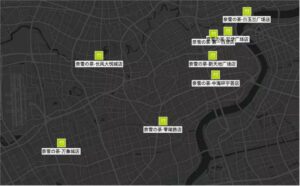

- 奈雪上海部分门店:新天地 大悦城 万象城 白玉兰等

- 喜茶上海部分物业:太古汇 来福士 IAPM等

上面这些都是“挤破头”的好项目,在具体门店位置上,也基本都是一层并且有着优质展示效果:

- 上海万象城主入口:左右两侧分别是喜茶和星巴克

喜茶奈雪走的是从一线城市一线商圈开始逐步下沉的经典开发路线,而面积更小更实惠的品牌COCO走的是全面开花的路线。

- COCO不少城市突破百家门店:

咖啡与甜品会怎么样呢?通过数据来看一下:

注:以上数据通过取销售和面积的平均值,具体数字可能会有误差但数量级可以参考

从销售数据对比来看,假设相同的租金扣点水平,茶果饮品类的租金支付能力是高于咖啡和奶茶的。(实际租金也会取决于品牌效应、品牌毛利水平和各种成本等)。从招商角度,咖啡和甜品是不可或缺的品类,发展空间依旧存在,只是优先级会降低。

♥03

餐厅和饮品的机会在细分市场,零售与服装同样类似,国外同行还有一个形象的名词:品类杀手。

值得指出的是屈臣氏发展初期坪效都在100以上,在当时以更高的效率奠定了当下的发展规模。

坪效是零售的命门,传统大卖场和会员制超市也都在通过精选SKU和压缩门店面积提高坪效,麦德龙优品汇最小门店仅2500平米!

![]()

服装也属于零售,但毛利更高同时陈列也明显不同,因此需要单独观察,近期运动户外和休闲集合店是市场上的热点,门店的小面积使得门店拓展更快速,低调的热风全国也突破千家门店。

魔法数字 :至少3倍于行业的效率!

简单回顾上述3个业态强竞争力品牌的数据:

餐厅:休闲餐单平米销售基本是快餐的3倍,部分优质品牌例如海底捞、西贝更高。

饮品:喜茶奈雪单平米销售大约是咖啡的3倍,而COCO则是甜品的3倍。

零售:盒马坪效是传统大卖场的3倍,便利店/个人护理叠加毛利因素也是传统大卖场的3倍以上。

在体验和服务业态也是类似:相比传统的健身房,新兴的健身房也有优秀的业绩支撑:以乐刻健身为例其店均年销售约400-600万,单平米收益也是传统健身房的三倍以上;电影市场票补减少回归理性之后票房增长放缓,但IMAX2019年夏季营收创新高,IMAX影厅年均票房超450万,而普通影厅年均票房仅100万左右。

♥04

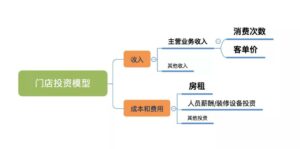

3倍于行业效率是一个收入的概念,融入各种费用、成本的投资模型才能够量化品牌门店数量的产能。

网红、多渠道、租金人力成本等最终都要转化为数字用投资模型来衡量。如果一个品牌在各个业态具有绝对的优势,同时费用成本又只是平均水平,那么在发展上可以遍地开花;若在业态内有相对的优势,在同业态内有优先发展的能力。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] 话虽这样说,但是侯毅从创立盒马伊始,就是到家模式以及渠道创新的重要推动者。8月30日,盒马mini第三家店在上海浦江城市生活广场开业,约1000平米的门店内,涵盖水产、蔬果、肉禽、熟食等4000多种商品,能有效满足周边1.5公里内消费者的一日三餐。这是盒马mini 首次把门店开到市郊。 […]